「退職金は安全な運用で」「老後は守りの資産運用で」

こんなアドバイスをよく耳にしませんか?確かに、長年かけて築いた大切な資産です。安全に運用したいという気持ちはよくわかります。

しかし、ちょっと立ち止まって考えてみましょう。

現在の日本人の平均寿命は、男性が81歳、女性が87歳を超えています。さらに、65歳時点での平均余命を考えると、定年後の生活は優に30年を超える可能性が高いのです。

つまり、退職後の期間は、私たちが現役として働いてきた期間とほぼ同じ長さなのです。

「安全第一」の落とし穴

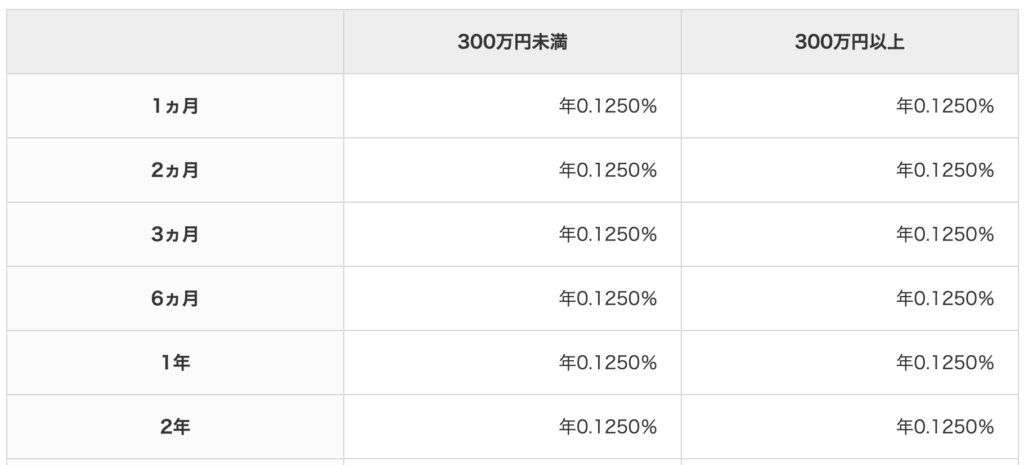

安全な運用の代表格である定期預金。現在のメガバンクの金利は0.125%です。一方で物価は年率2%程度で上昇を続けています。

この状況で仮に2,000万円を定期預金で持ち続けた場合、30年後の購買力はどうなるでしょうか。

物価上昇率2%が続くと、30年後に同じ生活水準を維持するには、現在の約1.8倍のお金が必要になります。つまり、2,000万円の価値は、実質的に1,100万円程度まで目減りしてしまうのです。

これが「安全第一」の落とし穴です。元本は確かに安全に保管されていますが、その価値は確実に目減りしていくのです。

30年という時間の使い方

では、どうすればよいのでしょうか。

ここで重要なのは、30年という期間を一括りに考えるのではなく、時期によって運用方法を変えていく発想です。

具体的には、老後資金を以下の3つに分けて考えてみましょう。

「直近5年分の生活資金」 これは文字通り、安全第一で運用する必要があります。定期預金や普通預金での保管が基本です。

「5年後から15年後の生活資金」 ここは、少し工夫の余地があります。債券型の投資信託や、高配当の優良企業に投資する投資信託など、比較的安定した資産運用商品の活用を検討できます。

「15年後以降の生活資金」 この部分こそ、インフレに負けない運用が必要です。世界の株式に分散投資するファンドなど、長期的な成長が期待できる商品も検討に値します。

バランスの取れた資産配分

例えば、退職金と貯蓄を合わせて2,000万円の資産があった場合で、これからの生活の資金計画のヒントとなるよう、考えてみましょう。

まずは毎日の生活に必要なお金のことから。年金が始まるまでのつなぎ資金や、急な出費に備えたお金として、800万円くらいを手元に置いておくと安心です。「800万円も必要なの?」と思われるかもしれませんが、これは万が一の時のための防波堤になります。このお金は、普通の預金や定期預金にしておけば安心です。

それから、誰もが気になる医療費や介護のための準備金として、600万円ほどを確保しておきましょう。「まだ元気だから大丈夫」と思われるかもしれませんが、これは将来への大切な備えです。こちらも定期預金や国債など、安全な方法で持っておくのがいいですね。

最後に残った600万円は、少しずつ増やしていくためのお金として考えましょう。このうち400万円くらいを投資信託に、残りの200万円を比較的安全な債券型の投資信託に回すと、物価が上がっても大丈夫なように備えられます。

ただし、これはあくまでも「目安」です。

不安を和らげる具体的な方法

「でも、やっぱり投資は怖い…」

そんな不安をお持ちの方も多いでしょう。その不安を和らげる方法として、以下の3つがお勧めです。

新しい時代の資産運用へ

人生100年時代と言われる今、老後の資産運用も新しい発想が必要です。安全性は大切ですが、その先にある30年という長い期間のことも考える必要があります。

すべての資産を守りに回すのではなく、将来の生活水準を維持するために、バランスの取れた資産運用を心がけましょう。焦る必要はありません。ご自身のペースで、一歩ずつ進んでいけばよいのです。一緒に学びましょう!

コメント